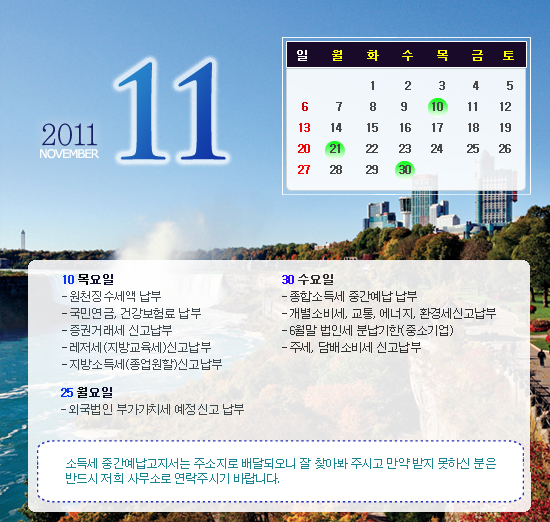

|

||

중간예납추계액에 의한 신고 신고방법 중간예납세액의 분납 | ||

'세무회계' 카테고리의 다른 글

| 2011.10.31.부터 사업자등록 등 민원서류를 도로명주소로 발급 (0) | 2011.11.03 |

|---|---|

| 2011년 세제개편안 주요내용 (0) | 2011.11.01 |

| 정부보조금 관련 회계 및 세무처리....손상익세무사님 (0) | 2011.10.28 |

| 4대보험 안내 (0) | 2011.10.04 |

| 2011년 10월 세무일지 (0) | 2011.10.04 |

|

||

중간예납추계액에 의한 신고 신고방법 중간예납세액의 분납 | ||

| 2011.10.31.부터 사업자등록 등 민원서류를 도로명주소로 발급 (0) | 2011.11.03 |

|---|---|

| 2011년 세제개편안 주요내용 (0) | 2011.11.01 |

| 정부보조금 관련 회계 및 세무처리....손상익세무사님 (0) | 2011.10.28 |

| 4대보험 안내 (0) | 2011.10.04 |

| 2011년 10월 세무일지 (0) | 2011.10.04 |