| 세무일지 |

|

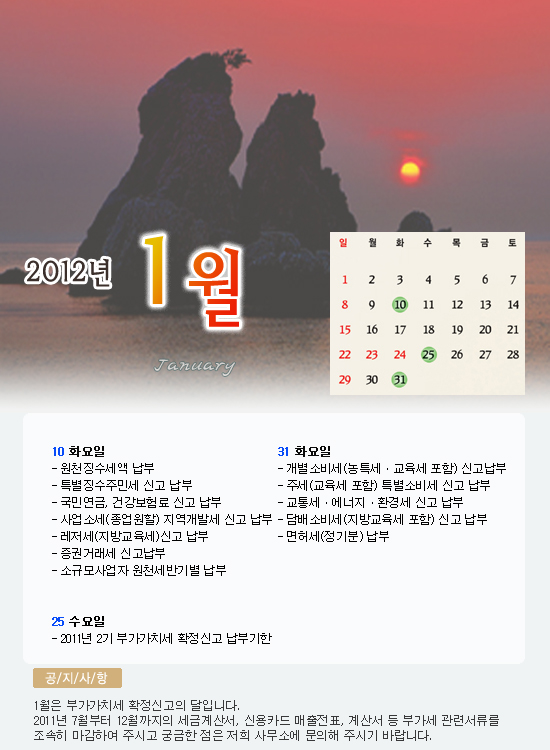

2011년 2기 부가가치세 확정신고 납부 부가가치세는 6개월을 1개 과세기간으로 하고 있으며 모든 사업자는 매년 2회 확정신고를 하고 부가가치세를 납부하여야 합니다. 이번 확정신고시에는 |

|

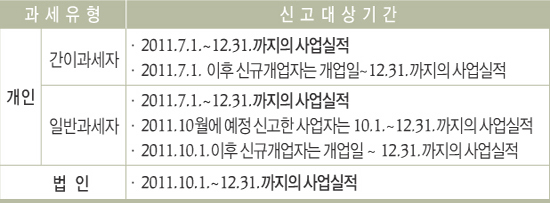

1. 확정신고 대상자 및 신고대상기간 과세유형 개인 일반과세자 법 인 2. 확정신고시 제출할 서류(해당사항이 있는 서류만 제출함) ㆍ 매출매입처별 세금계산서 합계표 |

'세무회계' 카테고리의 다른 글

| 2012년 2월 세무일지 (0) | 2012.02.02 |

|---|---|

| 고용보험-산전후 휴가급여 (0) | 2012.01.04 |

| 세무조사 길라잡이.. (0) | 2011.12.06 |

| 세무사는 왜 12월말에 대량매입을 하지 말라고 할까요? (0) | 2011.12.01 |

| 2011년 12월 세무일지 (0) | 2011.12.01 |