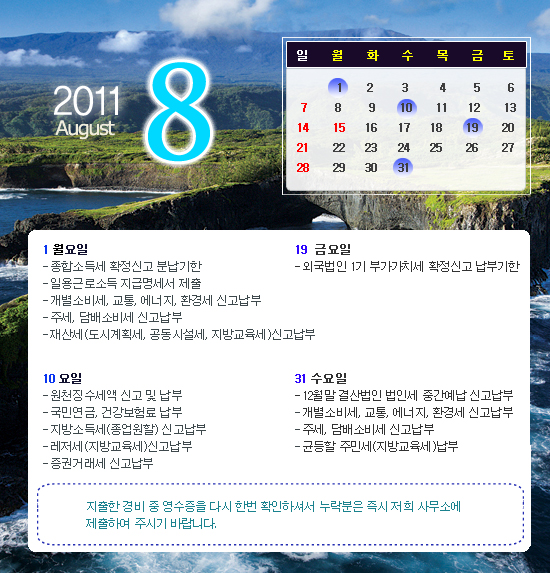

| ▣ 세무일지 | ||

|

||

중간예납이란 각 사업년도 중간에 중간예납기간을 두어 당해 사업년도의 법인세 추산액 중 일부를 선납하는 제도입니다. 조세수입의 조기 확보 외에 법인의 조세부담을 사업년도 중에 분산하고 조세회피를 방지하는 등에 주 목적이 있습니다. 신고대상자 법인세 중간예납 계산방법 가결산에 의한 법인세 중간예납 신고시 첨부서류 법인세의 분납

|

||

* 경영정보 텍스메일은 정확한 정보를 제공하고자 노력하고 있지만 열거되지 않은 많은 변수들이 | ||

'세무회계' 카테고리의 다른 글

| 2011년 9월 세무일지 (0) | 2011.09.01 |

|---|---|

| 2011년 하반기 달라지는것들.. (0) | 2011.08.03 |

| 2012년도 최저임금 시급 4,580원 (0) | 2011.07.29 |

| 경품 · 사은품 · 마일리지 포인트 등의 세무처리....손상익세무사님 (0) | 2011.07.21 |

| 성실신고 확인제도.. (0) | 2011.07.12 |