|

■ 사례 1

수강료를 현금납부 유도하고 현금수강료 중 일정율을 신고하지 않는

방법으로

수입금액 탈루

♠ 인적사항 업종: 서비스 / 입시학원

ㆍ상호: K학원

♠ 주요 적출사항

K학원은

수강료를 현금납부 유도하여 매월 현금으로 받은 수강료 중 일정률을 신고하지 않는

방법으로 26억원의 수입금액을 탈루하였고 또한, 탈루한

수입금액을 은폐하기 위하여 강사ㆍ

종업원에 대한 인건비 등 관련 대응비용 18억원을 계상하지 않는 방법으로 8억원의 소득을

탈루

♠ 조치사항 탈루소득 8억원 및 원천징수 누락분에 대한 소득세 5억원

추징

■ 사례 2

비보험 현금 진료비를 금고에

보관하고 월말에 공동사업자에게 분배하는 방법으로

소득을 탈루

♠ 인적사항

업종: 의료 / 치과 ㆍ상호: K치과

♠ 주요 적출사항

K치과는 임플란트 등 비보험 고액 진료비를 현금 결제할 경우 치료기간 동안 분할납부할 수

있도록 해 주는 방법으로 현금결제를 유도하고

매일 현금으로 받은 비보험 진료비를 은행에

입금하지 않고 금고에 보관 후, 월말에 공동사업자들에게 배분하는 방법으로 수입금액

12억원을 신고누락하였음.

또한, 해외교육 중인 공동사업자의 생활비를 교육 훈련비 명목으로 계상하여 2억원의

소득을

탈루

♠ 조치사항 탈루소득 14억원에 대한 소득세 7억원을 추징

■ 사례

3

예식장 사용 등 계약서상의 하객 수만큼 신고하는 방법으로 현금 수입금액

탈루

♠ 인적사항 업종: 서비스 / 예식장 ㆍ상호: W웨딩홀

♠ 주요

적출사항

W웨딩홀은

결혼식ㆍ돌ㆍ칠순 등을 예약할 경우 계약서상의 하객 수를 실제보다 적게

계약한다는 점을 이용하여 계약서상의 하객 수 등을 기준으로 수입금액을

신고하고,

현금으로 받은 수입금액 중 초과 하객 수에 대한 수입금액 15억원의 소득을 탈루

♠

조치사항 탈루소득 15억원에 대하여 소득세 등 8억원 추징

■ 사례 4

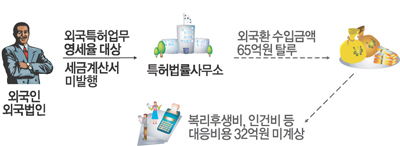

외국인에 대한 국내특허 등록업무 대행수수료는 세금계산서발행 의무가 없는 점을

이용하여

소득탈루

♠ 인적사항 업종: 서비스 / 변리사 ㆍ상호: L특허법률사무소

♠ 주요

적출사항

L특허법률사무소는

외국특허업무와 관련하여 수입수수료가 영세율 적용대상으로 세금계산서

발행의무가 없는 점을 이용하여 외국인(법인)으로부터 국내 특허등록업무

대행수수료로

받은 외국환 수입금액 65억원을 신고누락하였음.

또한, 탈루한 수입금액을 은폐하기 위하여 복리후생비ㆍ종업원에 대한

인건비 등 관련

대응비용 32억원을 계상하지 않는 방법으로 33억원의 소득을 탈루

♠ 조치사항

탈루소득 33억원에 대한 소득세 등 18억원 추징

자료출처 : 텍스메일

|