| 연간 근로소득 |

근로를 제공하고 지급받는 모든 대가 등(일용근로소득 제외) |

-

비과세소득 |

실비변상적 급여: 자가운전보조금(월 20만원 이내), 일ㆍ숙직비, 여비 등

출산수당 또는 6세 이하의 자녀 보육수당(월 10만원 이내): 6세 이하

판단시기는 과세기간 개시일임

장기복무 제대군인 전직지원금(2009년 귀속부터 적용)

국외근로소득 비과세: 국외건설 현장 지원근로자(월 100만원 → 150만원) |

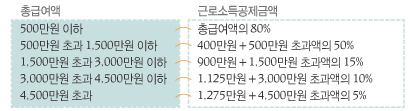

| 총 급여액 |

(=연간 근로소득-비과세소득) ※의료비공제, 신용카드공제 적용 기준 |

-

근로소득공제 |

|

| 근로소득금액 |

(=총급여액-근로소득공제) ※기부금공제 적용 기준 |

-

인적공제 |

기본공제: 본인, 배우자 및 생계를 같이하는 부양가족

(연간 소득금액 100만원 이하)에 대해 1인당 연 150만원 공제

아래 연령요건을 만족하여야 하며, 장애인은 연령요건 제한 없음

| 부양가족 |

직계존속 |

직계비속 |

형제자매 |

위탁아동 |

수급자 |

| 연령요건 |

60세 이상 |

20세 이하 |

20세 이하,

60세 이상 |

18세 미만 |

제한없음 |

추가공제: 기본공제대상자가 다음에 해당하는 경우 추가공제

| 공제대상 |

경로우대

(70세 이상) |

장애인

(소득세법) |

자녀양육비

(6세 이하) |

여성근로자

(부양/기혼) |

출생ㆍ입양 |

| 공제금액 |

100만원 |

200만원 |

100만원 |

50만원 |

200만원 |

다자녀추가공제: 기본공제대상 자녀가 2인 이상인 경우

⇒ 50만원+[(기본공제 대상 자녀수-2)×100만원] |

-

연금보험료공제 |

국민연금보험료, 공무원연금ㆍ사립학교교직원연금 등의 부담금: 전액

퇴직연금: 연금저축 소득공제와 합하여 300만원 한도 |

-

특별공제 |

| 보험료공제 |

-국민건강보험료ㆍ고용보험료ㆍ노인장기요양보험료: 전액

-기본공제대상자를 피보험자로 하는 보장성보험료: 100만원 한도

-장애인전용보장성보험료: 100만원 한도 |

| 의료비공제 |

- 총급여액의 3% 초과액을 공제

- 본인, 65세 이상자, 장애인: 공제한도 없음

- 부양가족(소득금액ㆍ연령 제한 없음): 연 700만원 한도

※ 미용ㆍ성형수술비용 및 건강증진 의약품 구입비용 : 공제대상 제외 |

| 교육비공제 |

- 본인 : 대학ㆍ대학원 등에 지출한 교육비 전액 공제

- 부양가족(연령제한 없음) : 취학전 아동 및 초ㆍ중ㆍ고생

1인당 300만원, 대학생 1인당 900만원 한도

- 장애인(소득금액ㆍ연령 제한 없음) 재활교육을 위한

특수교육비 : 전액 공제 |

| 주택자금공제 |

주택임차차입금 원리금상환액의 40% 공제: 주택마련저축공제와

합해 300 만원 한도(2010년 1월 1일 대출분부터 주택마련저축

가입 요건 폐지)

배우자 또는 부양가족이 있는 총급여 3천만원 이하의

무주택 세대주인 근로자로서 국민주택규모 주택에 대한 월세금을

지출한 경우 그 금액의 40%

소득공제 포함

ㆍ다음에 해당하는 차입금도 주택임차차입금에 포함

대부업을 경영하지 아니한 거주자로부터 입주일과 전입일 중

빠른 날로 부터 1개월이내에 법정이율 이상으로 차입한 금액

ㆍ장기주택저당차입금 이자상환액 공제 :

1,000만원(상환기간 30년이상 1,500만원) 한도 |

| 기부금공제 |

ㆍ유형에 따른 공제한도 이내에서 기부금 전액 공제

|

※종교단체 지정기부금을 포함하여 20%를 초과할 수 없음

이월공제 허용 : 법정기부금(1년), 특례기부금(2년), 지정기부금(5년)

※ 표준공제: 특별공제 금액이 100만원 미만인 경우 100만원을 공제 | |

-

그 밖의

소득공제 |

개인연금저축 소득공제 (2000.12.31. 이전 가입): 불입금액의 40% 공제,

연 72만원 한도

연금저축 소득공제 (2001.1.1. 이후 가입): 불입금액 전액 공제(퇴직연금 공제와 합하여

300만원 한도)

소기업ㆍ소상공인 공제부금 소득공제: 불입금액 전액 공제(300만원 한도)

주택마련저축공제: 청약저축, 장기주택마련저축(2009.12.31 이전 가입자로

해당과세기간 총급여액 88백만원 이하 근로자에 한함),

주택청약종합저축 등 불입금액의 40% 공제(300만원 한도)

중소기업창업투자조합 출자 등 소득공제: 투자금액의 10% 공제

ㆍ2009년 이후 투자분은 종합소득금액의 30% 한도(2008년 이전은 50%)

신용카드 소득공제(현금영수증, 학원비 지로납부 포함)

ㆍ공제액 : 총급여액의 25%를 초과하는 금액의 20%(직불ㆍ선불카드 : 25%)

ㆍ한도 : 총급여액의 20%와 300만원 중 적은 금액

※월세소득공제를 받는 월세금은 공제 제외

우리사주조합출연금 소득공제: 연 400만원 한도

장기주식형저축 소득공제: 연 240만원 한도

ㆍ불입금액(분기당 300만원 한도)에 대해 1년차 20%, 2년차 10%, 3년차 5% 공제

고용유지 중소기업 상시근로자 임금삭감액의 50% 공제: 연 1,000만원 한도

|

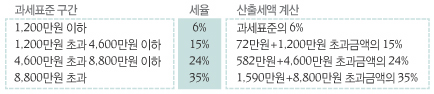

| 과세표준 |

(= 근로소득금액-인적공제-연금보험료공제-특별공제-그 밖의 소득공제) |

| 기본세율 |

|

| 산출세액 |

과세표준에 기본세율을 적용하여 계산 |

-

세액공제 |

근로소득세액공제: 50만원 한도

ㆍ산출세액 50만원 이하분 55%, 산출세액 50만원 초과분 30% 공제

정치자금기부금세액공제

ㆍ본인의 정당(후원회 등 포함) 기부금(10만원 한도)의 100/110 공제

※10만원 초과금액은 기부금 소득공제

납세조합공제: 종합소득산출세액의 10%를 세액공제

주택자금차입금이자세액공제: (1995.11.1.~1997.12.31.취득)

주택자금차입금에 대한 이자상환액의 30% 공제

외국납부세액공제: 외국납부세액을 종합소득산출세액에서 공제

|

| 결정세액 |

(= 산출세액-세액공제) |

-

기납부세액 |

주(현)근무지의 기납부세액과 종(전)근무지의 결정세액의 합계액 |

| 차감징수세액 |

| (= 결정세액-기납부세액) |

※ 결정세액 > 기납부세액 : 차액을 납부

결정세액 < 기납부세액 : 차액을 환급 | |