| ▣ 세무일지 | |||||||||||||

| |||||||||||||

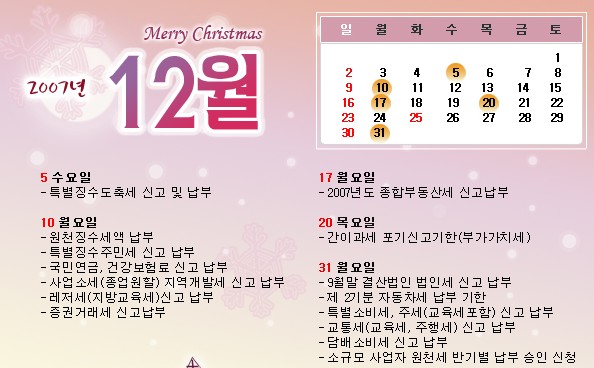

● 2007년 2기 부가가치세 확정신고 납부 부가가치세는 6개월을 1개 과세기간으로 하고 있으며 모든 사업자는 매년 2회 확정신고를 하고 부가가치세를 납부하여야 합니다. ▶ 법인사업자의 경우 확정신고 외에 각 과세기간 중간에 3개월분의 사업실적을 4월과 10월에 예정신고 납부하며 ▶ 개인사업자의 경우 원칙적으로 예정신고를 생략하고 그 대신 직전 과세기간 납부세액의 절반을 4월과 10월에 예정 고지하고 있습니다. 이번 확정신고시에는 ▶ 법인사업자의 경우 10.1~12.31(3개월)간의 사업실적에 대한 부가가치세를 신고 납부하고 ▶ 개인사업자의 경우 7.1~12.31(6개월)간의 사업실적을 신고하되, 납부는 지난 10월 예정고지세액을 차감한 세액을 납부하는 것입니다. [다만, 지난 10월 예정신고시 환급 세액이 발생하였거나 사업이 부진하여 자진예정신고를 한 일반과세자의 경우 이번에 10.1~12.31간의 사업실적 (예정신고 누락분 포함)을 신고 납부하면 됩니다.] 1. 확정신고 대상자 및 신고대상기간

2. 확정신고시 제출할 서류(해당사항이 있는 서류만 제출함) ㆍ 매출매입처별 세금계산서 합계표 ㆍ 매출매입처별 계산서 합계표 ㆍ 신용카드매출전표 등 수취명세서 ㆍ 전자화폐결재명세서 ㆍ 영세율 첨부서류 ㆍ 의제매입세액 공제신고서 ㆍ 부동산임대공급가액명세서 ㆍ 건물 등 감가상각자산 취득명세서 ㆍ 공제받지 못할 매입세액 명세서 ㆍ 재활용 폐자원 등의 매입세액 공제 신고서 ㆍ 수입금액명세서(변호사, 건축사 등) ㆍ 사업장 현황명세서(음식, 숙박업 등) ㆍ 대손세액공제신고서 | |||||||||||||

|

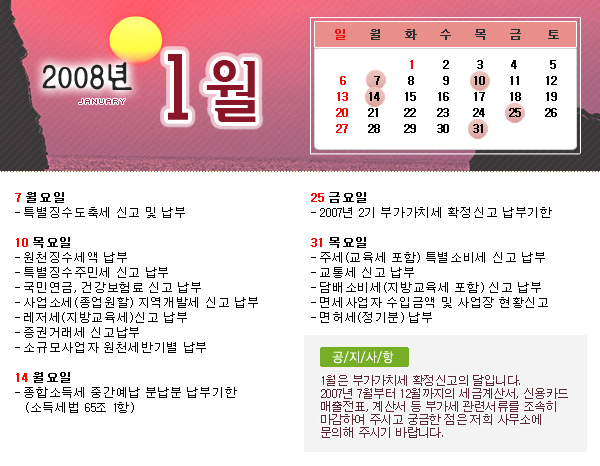

* 1월은 부가가치세 확정신고의 달입니다. 2007년 7월부터 12월까지의 세금계산서, 신용카드 매출전표, | |||||||||||||

| ▣ 기획 |

|

|

● 관광호텔 숙박용역에 대한 영세율 적용(영§26①) ● 세금계산서 先발행 요건 완화(영§54②·③) ● 수익사업이 과세전환된 국가·지자체 등 부가세 신고(영§38) ● 사업용 신용카드에 의한 매입세액공제 간소화(2007.2기 확정신고부터) ● 월별 조기환급 불성실신고자에게도 가산세 적용(영§68②) ● 신용카드매출전표 등 수취세액명세서 개선(별지13호서식) ● 매입자 발행세금계산서 제도 시행(조특법§126의4) ● 면세사업용 자산의 과세사업용 전환시 공제세액 계산방법(법§17⑥) ● 음식업자의 의제매입세액 공제율 인상(시행규칙§19①, §23의4①) ● 재활용폐자원 매입세액 공제변경(조특법§108①,②) ● 징벌적 가산세 도입 등 가산세 규정 대폭 개정 ♠ 명의위장등록가산세 신설(법 §22①) ♠ 세금계산서관련 가산세율 상향조정(법 §22③) ♠ 전문직사업자의 수입금액명세서불성실가산세(0.5%) 신설(법 §22⑥) |

| ▣ 세무안내 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ▣ 세무상담 |

|

|

♠ 부가가치세 |

| ▣ 기업소식 | ||||||||||||||

| ||||||||||||||

|

신고시 2005년 귀속 기준수입금액이 4,800만원 이상이므로 기준경비율 적용대상임. ♠ 단순경비율 적용대상자 ♠ 주요경비의 범위 | ||||||||||||||

| ▣ 세정소식 | |||||||||||||||

| |||||||||||||||

● 사업장현황 신고란 부가가치세를 납부하지 않는 개인사업자는 2008년 1월 1일부터 1월 31일까지 2007년 1년간의 수입금액 (매출액)과 사업장 기본사항 등 사업장현황을 관할 세무서에 신고하여야 합니다. ● 신고대상자 신고대상자는 총 107만명의 면세사업자 중 국세청에서 수집한 자료로 수입금액을 결정하는 자료과세대상자 등 57만명을 제외한 50만명이며, 사업장현황신고를 해야 하는 주요 사업자로는 병ㆍ의원 (한방병ㆍ의원 포함), 학원, 농ㆍ축ㆍ수산물, 도ㆍ소매업자, 연예인, 작가, 과외교습자 등 인적용역 제공자 등이 있습니다. 단, 국세청에서 수입금액자료를 파악할 수 있는 아래 사업자는 납세자의 편의를 감안하여 신고대상에서 제외하고 있습니다. 자료결정자: 보험모집인, 음료품 배달원, 복권ㆍ연탄 소매업자 등 ● 신고서 등 제출방법 사업장현황신고서 뿐만 아니라 수입금액검토표 등 모든 첨부서류를 전자신고할 수 있으므로 세무서를 방문할 필요없이 전자신고ㆍ우편에 의해 제출하면 됩니다. ● 제출할 서류 모든 신고대상자는 사업장현황신고서를 제출하여야 하며, 업종에 따라 아래와 같은 검토표 등을 제출하여야 합니다.

| |||||||||||||||

| ▣ 생활법률 |

|

|

|

'세무회계' 카테고리의 다른 글

| 사업이 어렵다면 세금 납부 연기를 신청할 수 있는지 한번 살펴보자 (0) | 2008.01.24 |

|---|---|

| [2008 달라지는 세제] (0) | 2008.01.08 |

| 종합부동산세 (0) | 2007.12.03 |

| 12월 세무일지 (0) | 2007.12.03 |

| '무서운' 상속·증여세 포괄주의 (0) | 2007.11.22 |