'세무회계' 카테고리의 다른 글

| 2012년 5월 세무일지 (0) | 2012.05.03 |

|---|---|

| 2012년 4월 세무일지 (0) | 2012.04.04 |

| 2012년 3월 세무일지 (0) | 2012.03.08 |

| 2012년 부터 달라지는 것들.... 출처(텍스메일) (0) | 2012.02.02 |

| 2012년 2월 세무일지 (0) | 2012.02.02 |

| 2012년 5월 세무일지 (0) | 2012.05.03 |

|---|---|

| 2012년 4월 세무일지 (0) | 2012.04.04 |

| 2012년 3월 세무일지 (0) | 2012.03.08 |

| 2012년 부터 달라지는 것들.... 출처(텍스메일) (0) | 2012.02.02 |

| 2012년 2월 세무일지 (0) | 2012.02.02 |

| 고용보험-산전후 휴가급여 (0) | 2012.01.04 |

|---|---|

| 2012년 1월 세무일지 (0) | 2012.01.04 |

| 세무사는 왜 12월말에 대량매입을 하지 말라고 할까요? (0) | 2011.12.01 |

| 2011년 12월 세무일지 (0) | 2011.12.01 |

| 성실신고 확인제 관련 법령의 검토...손상익세무사님 (0) | 2011.11.03 |

| 세금탈루혐의 해외금융계좌 미신고자 세무조사 실시 | |||

- 해외금융계좌 신고결과와 그 후속조치 - ◇ 금년 6월 이루어진 해외금융계좌 첫 신고에서 개인 211명, 총 9,756억원, 법인 314개, 총 10조 5,063억원의 신고가 이루어짐(개인 평균 46억원, 법인 평균 335억원) ◇ 국세청은 지금까지 밝혀온 바와 같이 앞으로 자진 신고자에 대해서는 소명요구 등 간섭을 최대한 자제하되, 미신고 혐의자의 적발과 미신고 해외자산 관련 세무조사에 주력할 방침임 ◇ 이에 1차적으로 외국 과세당국으로부터 수보된 정보교환 자료 등을 토대로 역외탈세를 통해 재산을 해외에 은닉하고도 해외금융계좌를 미신고한 혐의가 있는 38명에 대해 세무조사에 착수하였음 |

| 종합부동산세 비과세 부동산, 9월 30일까지 신고하세요 (0) | 2011.09.20 |

|---|---|

| `공생 발전`을 지원하기 위한 2011년 세법 개정(안) (0) | 2011.09.14 |

| 파산을 한다면 회사를 그만 두어야 하나요? (0) | 2011.09.01 |

| 2011년 9월 세무일지 (0) | 2011.09.01 |

| 2011년 하반기 달라지는것들.. (0) | 2011.08.03 |

국세청은 세무조사 직후 법인세 신고세액이 급격히 하락한 법인에 대하여 그 사유를 분석하기로 했다.

세무조사를 받은 법인이 당분간 조사가 없을 것으로 예상하여 법인세를 대폭축소 신고하는 방식으로 세부담을 조정한 혐의사례가 다수 포착됨에 따라 기업들이 매년 평균적으로 부담할 세액을 미리 조정하여 사업실적을 제대로 신고·납부하지 않는다는 의혹이 사실인지 파악하기로 했다.

≪조사 직후 신고소득률 급감 사례≫

|

법인명 |

2년전 신고분 |

1년전 신고분 |

조 사 (추징세액) |

조사직후 신고분 |

1년후 신고분 |

2년후 신고분 | |

|

|

|

|

|

|

|

| |

|

㈜○○ |

자납세액 |

80억 |

91억 |

’ 06년조사 (28억) |

4억 |

67억 |

46억 |

|

소득률 |

12.2% |

13.9% |

1.2% |

8.7% |

5.4% | ||

|

|

|

|

|

|

|

|

|

|

㈜△△ |

자납세액 |

125억 |

187억 |

’ 07년조사 (44억) |

103억 |

98억 |

|

|

소득률 |

23.2% |

33.4% |

20.1% |

16.5% |

| ||

|

|

|

|

|

|

|

|

|

|

㈜ □□ |

자납세액 |

58억 |

59억 |

’ 08년조사 (11억) |

11억 |

|

|

|

소득률 |

14.6% |

21.7% |

4.9% |

|

| ||

우선, 2006년부터 2008년 사이에 세무조사를 받은 법인으로 조사 직후에 신고소득률이 전년 대비 급격히 하락한 62개 법인을 중점관리대상으로 선정하고, 지난 1월말 해당 법인들에게 신고소득률이 급감한 사유를 제출하도록 안내문을 발송했다.

앞으로 국세청은『당초 조사를 담당했던 각 지방청 조사국』에서 법인이 제출한 설명서와 법인세 신고내용, 관리 중인 각종 탈세정보자료 등을 바탕으로 고의적인 축소 신고여부를 정밀분석하고, 탈세혐의가 있으면 조사대상으로 선정하는 등 관리를 강화할 방침이다.

이번에는 비교적 규모가 큰 대법인 중심으로 시범 관리하되 앞으로는, 올해 각 지방청에 신설된 심리분석전담팀에서『조사받은 법인』전반에 대해 상시 분석할 계획이다. 이승호 조사1과장은 12월말 법인의 결산시기를 맞이하여 영업실적에 맞는 소득금액이 성실하게 신고·납부될 수 있도록 기업들이 결산내용을 다시한번 점검해줄 것을 당부했다.

- 문 의 : 조사국 조사1과 이장춘 사무관(02-397-1962)

| 연구 · 인력개발비세액공제(2009년 귀속 법인세신고) (1) | 2010.02.26 |

|---|---|

| 주식회사 임원(이사,감사)의 임기는 3년! (0) | 2010.02.16 |

| 법인세법상 부당행위계산부인의 특수관계자의 범위 (0) | 2010.02.08 |

| 개인기업 법인전환에 대한 조세특례 - - 손상익 세무사 (0) | 2010.01.13 |

| 유형자산 재평가 회계처리와 세무조정 (0) | 2009.12.29 |

|

|

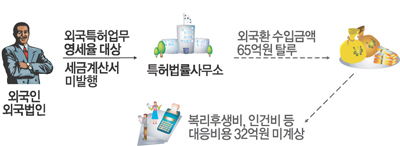

K치과는 임플란트 등 비보험 고액 진료비를 현금 결제할 경우 치료기간 동안 분할납부할 수 ♠ 인적사항 업종: 서비스 / 예식장 ㆍ상호: W웨딩홀 ♠ 인적사항 업종: 서비스 / 변리사 ㆍ상호: L특허법률사무소

자료출처 : 텍스메일 |

| 2010년 1월 세무일지 (0) | 2010.01.07 |

|---|---|

| 정부에서 세금을 부과할 수 있는 기간은? (0) | 2009.12.04 |

| 2009년 12월 세무일지 (0) | 2009.12.04 |

| 2009년 11월 세무일지 (0) | 2009.11.03 |

| 2009년도 세제개편안 주유내용 (0) | 2009.10.08 |

GreenBook_2011.pdf

GreenBook_2011.pdf 세금탈루혐의 해외금융계좌 미신고자 세무.hwp

세금탈루혐의 해외금융계좌 미신고자 세무.hwp