'세무회계 > 법인세' 카테고리의 다른 글

| 법인세 신고사항 「주요 사후검증항목 사전예고」 (0) | 2013.02.06 |

|---|---|

| 법인세 신고,납부기한 안내 (0) | 2012.03.30 |

| 가지급금 인정이자에 대한 세무조정....손상익 세무사님 (0) | 2011.03.23 |

| 대손회계처리 및 대손충당금 세무조정.......... 손상익세무사님 (0) | 2011.03.10 |

| 2010년 귀속 세무조정 체크리스트..... 백준성세무사님 (0) | 2011.03.10 |

| 법인세 신고사항 「주요 사후검증항목 사전예고」 (0) | 2013.02.06 |

|---|---|

| 법인세 신고,납부기한 안내 (0) | 2012.03.30 |

| 가지급금 인정이자에 대한 세무조정....손상익 세무사님 (0) | 2011.03.23 |

| 대손회계처리 및 대손충당금 세무조정.......... 손상익세무사님 (0) | 2011.03.10 |

| 2010년 귀속 세무조정 체크리스트..... 백준성세무사님 (0) | 2011.03.10 |

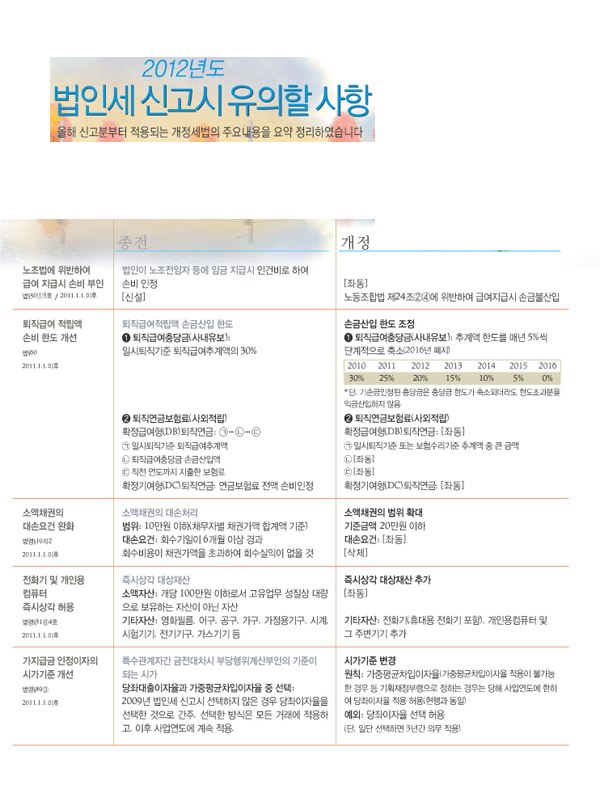

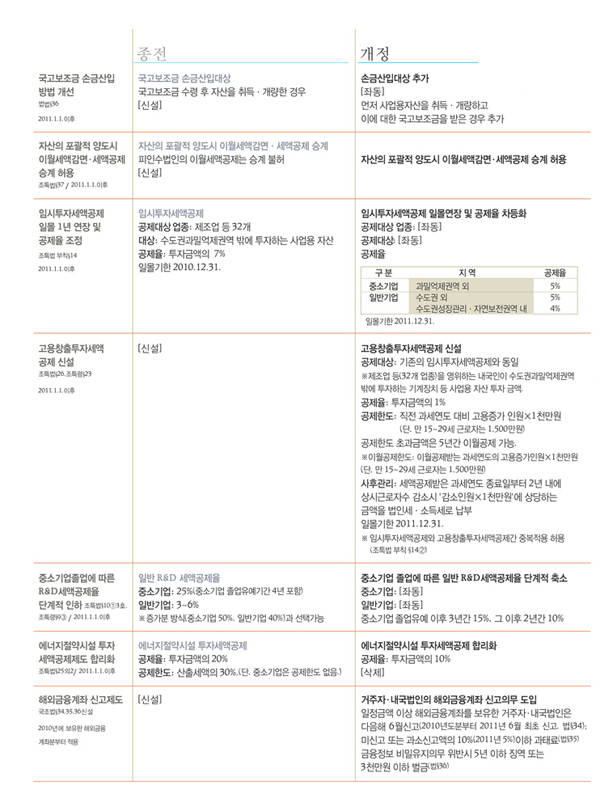

올해 신고분부터 적용되는 세법개정의 주요내용을 요약 정리하였습니다

| 종전 | 개정 | ||||||||||||||||||||||

법인세율 인하 |

|

|

|||||||||||||||||||||

사실과 다른 |

적격증빙불비가산세 대상 |

적격증빙불비가산세 대상 보완 |

|||||||||||||||||||||

고소득 |

현금영수증가맹점은 재화ㆍ용역을 |

고소득전문직(전문자격사(변호사, |

|||||||||||||||||||||

지정기부금 |

기부금이월공제 |

기부금이월공제 확대 |

|||||||||||||||||||||

기부금영수증 |

기부금영수증 발급 |

가산세 부과대상 보완 |

|||||||||||||||||||||

현물출자시 |

다음 요건을 충족하는 |

특례요건 완화 |

|||||||||||||||||||||

비영리법인 |

비영리법인의 과세소득 |

비영리법인의 과세소득 추가 |

|||||||||||||||||||||

중소기업의 관계회사 기준: 2011.1.1.이후 |

업종: 제조업 등 33개 업종 |

업종추가: 인력공급 및 고용알선업 |

|||||||||||||||||||||

대법인 |

법인의 최저한세제도

|

|

출처 : 텍스메일

| 대손회계처리 및 대손충당금 세무조정.......... 손상익세무사님 (0) | 2011.03.10 |

|---|---|

| 2010년 귀속 세무조정 체크리스트..... 백준성세무사님 (0) | 2011.03.10 |

| 2010년귀속 연말정산 안내문 및 서식 (8) | 2011.01.04 |

| 법인세 중간예납 안내 (0) | 2010.08.25 |

| 중소기업에 대한 특별세액감면 (3) | 2010.03.18 |

| ▣ 세무일지 | ||||||||||||||||||||||||

|

||||||||||||||||||||||||

따라서 납세의무가 있는 12월말 결산법인은 각 사업연도의 종료일이 속하는 달의 말일부터 3개월 이내인 3월 31일까지 관할세무서에 법인세 과세표준과 세액을 신고하여야 합니다. 법인세 신고시 꼭 제출해야 할 서류 법인세 과세표준 및 세액신고서에 다음 서류를 필히 첨부하여야 합니다. ① 대차대조표와 손익계산서 ② 이익잉여금 처분(결손금처리)계산서 ③ 세무조정계산서 ④ 기타 부속서류 위 첨부서류 중 ①~③의 서류를 첨부하지 않고 신고서를 제출하는 경우에는 무신고로 보고 무신고 가산세가 적용되므로 유의하시기 바랍니다. 법인세 공제감면신청 법인세법ㆍ조세특례제한법에 의한 감면의 종류에 따라서 신청서 또는 명세서를 소정기한내에 반드시 제출하여야만 조세감면을 받을 수 있는 경우가 있으므로 특별히 유의하시기 바랍니다. 법인세의 분납 납부할 법인세액이 1천만원을 초과하는 경우에는 다음과 같이 납부기한 경과일로부터 1개월(중소기업의 경우 2개월) 이내에 분납할 수 있습니다. ▶ 납부할 세액 2천만원 이하: 1천만원 초과하는 금액 예) 납부할 세액이 1,500만원인 경우: 납부기한내 납부할 세액 1,000만원, 분납할 수 있는 세액 500만원 ▶ 납부할 세액 2천만원 초과: 50% 이하의 금액 예) 납부할 세액이 3,000만원인 경우: 납부기한내 납부할 세액 1,500만원 , 분납할 수 있는 세액 1,500만원 |

||||||||||||||||||||||||

* 경영정보 텍스메일은 정확한 정보를

제공하고자 노력하고 있지만 열거되지 않은 많은 변수들이

출처 : 경영정보 텍스메일 |

||||||||||||||||||||||||

| 모든 세금정보는 My NTS (0) | 2010.03.05 |

|---|---|

| 절세? 탈세? (0) | 2010.03.05 |

| 금융자산(지분투 자) 회계처리.......이중세 회계사님 (0) | 2010.02.20 |

| 「소득ㆍ지출분석시스템」 (0) | 2010.02.16 |

| 2010년 2월 세무일지 (0) | 2010.02.16 |