|

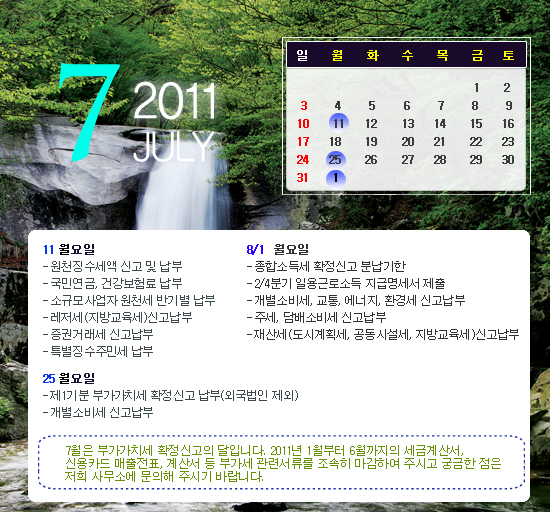

소득세는 2010년 1월 1일부터 12월 31일까지1년 동안 얻은 소득에 대하여 5월 31일까지

주소지 세무서에 신고 납부하여야 합니다.

소득세는 종합소득, 퇴직소득, 양도소득, 산림소득으로 구분하여 각 소득별로 1년 단위로 과세하는 세금입니다. 종합 소득은 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타 소득을 합산하여 신고하여야 하며 (분리과세분 제외) 금융소득이 4천만원 초과분은 종합소득세 신고시 합산하여 신고하여야 합니다.

무기장 사업자는 기준경비율로 신고하여야 합니다

장부를 기장하지 않은 사업자는 기준경비율로 신고하여야 합니다.

기준경비율제도는 무기장 사업자도 기장사업자와 같은 방법으로 수입금액에서 필요경비를 공제하여 소득금액을 계산하는 제도입니다. 즉 기본적인 경비인 주요 경비(매입비용, 임차료,

인건비)는 증빙서류가 있어야 경비로 인정되므로 무기장사업자도 지출되는 주요경비에 대한

세금계산서, 계산서, 신용카드매출전표 등 증빙서류를 잘 보관해 두어야 합니다.

소득세 신고시 사업자가 준비하여야 할 서류

소득세 신고시에는 소득을 입증할 수 있는 근거서류와 소득공제 및 세액공제의 증빙이 될 수

있는 서류를 제출하여야 각종 공제 혜택을 받을 수 있으므로 사업자는 다음 서류들을 갖추어

제출해야 합니다.

ㆍ주민등록등본(호적등본)

ㆍ납세의무자나 부양가족 중 장애자가 있는 경우 장애자 증명서

ㆍ 기부금(교회 헌금 등) 영수증과 국민연금 납입증명서, 개인연금저축 납입증명서

ㆍ사업자가 타소득(부동산 임대소득, 근로소득 등)이 있는 경우 근거서류

ㆍ기준경비율 대상자: 매입비용, 임차료에 대한 세금계산서, 계산서, 신용카드매출전표 및

인건비 대장

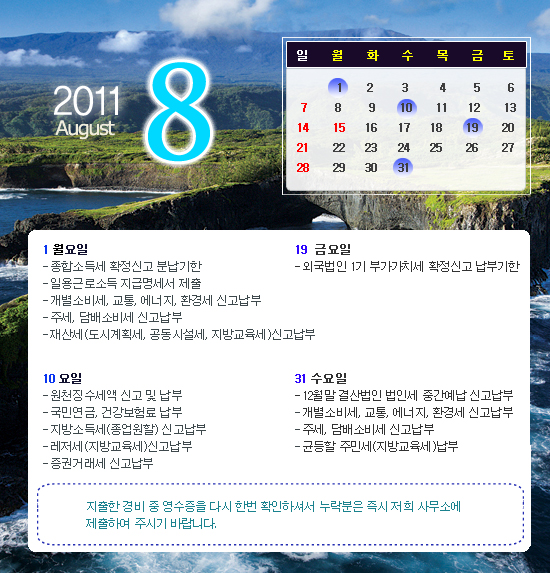

소득세액의 분납

소득세액이 1천만원을 초과하는 경우 다음과 같이 납부세액의 일부를 8월 1일까지 분납할 수

있습니다. 분납할 때에는 신고서에 분납할 세액을 기재하여야 합니다.

ㆍ납부할 세액이 2천만원 이하인 때에는 1천만원을 초과하는 금액

예:납부할 세액 1,700만원이면 5월 31일까지 1,000만원을 납부하고 700만원은 8월 1일까지 분납

ㆍ납부할 세액이 2천만원 초과한 때에는 세액의 50%이하의 금액

예:납부할 세액이 2,700만원이면 5월 31일까지 1,350만원을 납부하고 1,350만원은 8월 1일까지 분납

|